|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

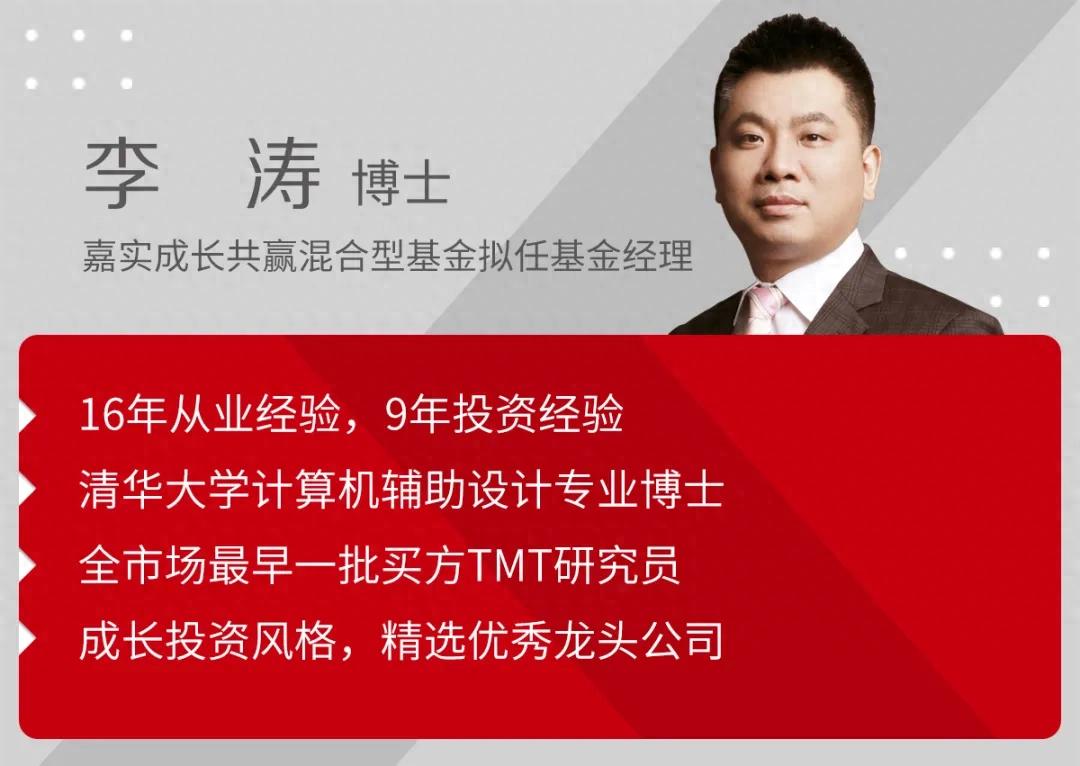

嘉实基金李涛:深耕成长追求超额 与投资者共赢未来

编者按:业绩决定费率,成长向共赢——首批浮动费率“新基金”之一的嘉实成长共赢混合型基金(A类024433 C类024434)正在首发募集中。

嘉实成长共赢混合型基金的业绩基准为中证800成长指数收益率×70%+恒生指数收益率×10%+中债综合财富指数收益率×20%,体现了嘉实基金对中国经济丰富成长机遇的看好。

对于拟任基金经理来说,如何在新机制下追求超额收益与投资者共赢?如何把握市场机遇布局成长性优越的产业方向?本期《投资笔记》分享者:嘉实成长共赢混合型基金拟任基金经理李涛。

有别以往产品,嘉实基金浮动费率新基金的决策布局、运营模式、费率收取都是全新机制,是嘉实在深度研究、产品创设、人员配置上知行合一的又一呈现。

“知”,是指我们基于深度研究、前瞻判断辨别出未来中长期发展较好的产业趋势、核心投资机遇;“行”则分为两方面,一是需要结合市场风格选定业绩比较基准,二是根据业绩比较基准和风格去筛选能力圈契合、实战经验丰富的管理人。

被选为浮动费率“新基金”的拟任基金经理,对于我个人来说,是幸运,是认可,是责任,也是挑战。未来做好新产品、和投资者实现长期共赢,需要个人的持续努力,也离不开整个公司“平台型、团队制、一体化、多策略”投研体系、科技系统等平台实力保驾护航。

PART.1

以业绩基准为坐标系 追求长期超额收益

嘉实成长共赢混合型基金的决策布局遵循“研究未来产业趋势和核心机遇→结合市场风格选定业绩比较基准→根据业绩基准匹配能力圈契合、实战经验丰富的基金经理→基金公司以平台综合实力护航”的思路。

其中,业绩比较基准是基金的核心元素,它是投资者选择产品最重要的筛选条件,起着表征产品定位、投资风格和预期收益水平等作用。

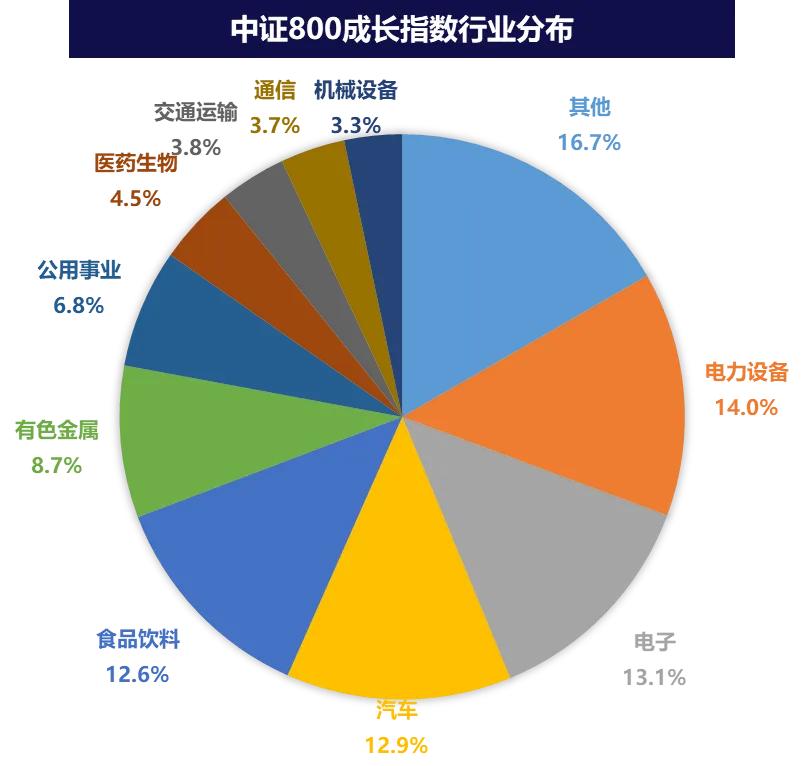

嘉实成长共赢混合型基金业绩基准为中证800成长指数收益率×70%+恒生指数收益率×10%+中债综合财富指数收益率×20%,其中中证800成长指数权重占比70%,代表我们坚定看好中国经济新质力量驱动下的丰富成长机遇。

中证800成长指数是中证800的细分指数,中证800本身是一个很优秀的指数,中证800成长则是在中证800成分股的基础上按照一定的成长性指标进行筛选,如营收增长率、净利润增长率、市盈率等,优中选优,整体成长性更强。

注:数据来源Wind,截至2025/5/21

中证800成长指数的重点行业分布和我们长期看好的科技成长等产业方向重合度较高。综合国内推动新质生产力发展、科技自主可控加速等因素,我们相信,科技成长不仅可能是2025年的投资主线,大概率也会是未来3-5年的核心机遇。(以上仅是拟任基金经理当前看好方向,不代表基金未来长期必然投资方向)

值得注意的是,中证800成长指数相比细分行业/主题指数更为均衡,覆盖成长风格的行业较为宽广,我们希望通过相对宽幅的基准来降低行业分布集中的波动性,力争提高投资者的持有体验。

业绩比较基准是组合配置的坐标系,在未来的投资中,我们会持续重视业绩比较基准“尺”与“锚”的作用,也会凭借主动管理能力,争取长期超额收益。

PART.2

深耕产业熟谙成长 公司平台保驾护航

努力创造超额收益,是主动基金管理者的追求和信念,而获取超额收益的前提,一定是根植深度研究、长期挖掘β+α的综合收益。

深耕产业、熟谙成长,26年“学研投”的成长路径和能力圈积累,是我有幸被选为嘉实成长共赢拟任基金经理的重要考量因素之一。

我本科就读清华电子工程系电子科学与技术专业,后来在清华微电子所攻读EDA计算机辅助设计博士,师从第一代中国EDA系统的参与人之一,毕业后进入金融行业,成为全市场第一批TMT买方研究员。

经过层层考核,2015年开始管理专户类产品,2020年接管公募产品,截至目前公募、专户、QFII等产品的管理经验比较丰富。在这个过程中,投资方法论逐渐成熟,偏成长的投资风格也逐渐清晰。

16年从业经验中,我见证了数轮科技股的周期变化,长周期的历史视角让我越来越明确,真正的长期投资是寻找大级别产业趋势,陪伴优秀公司成长。具体来说,就是在2-3年甚至是更长的时间维度里,去寻找真正值得投资的好公司。

目前,我重点关注的对象包括高速成长行业中的龙头企业与新兴企业、稳定成长行业中有整合能力的龙头企业、以及有望进入景气期的优质周期企业等。我认为,中国的AI、创新药、机器人等产业正经历从“模式创新”向“硬核技术”的跃迁,成长股的长期逻辑源于产业趋势驱动,未来具备非常大的发展潜力。我也坚定看好国产算力自主可控进程。

我是在嘉实基金研究部成长起来的基金经理,对嘉实的投研综合实力非常了解且很有信心。随着科技的非线性飞跃与各产业的融合交织,嘉实投研构建了“长期、深度、前瞻”的底层体系,投研平台赋能与团队协力成为捕捉多面机遇的重要杠杆,且经受了多轮市场行情的考验。

也正是得益于科学技术的发展、算力模型的增长,公募行业新篇章能够推出千人千面、每一笔投资都能对应不同费率的“新基金”产品。未来做好新基金的投资、运营管理,除了公司投研平台实力保驾护航,也离不开公司强大的科技系统、成熟运营机制对新产品估值核算、费率精算等方面的精细化支持。

PART.3

看好后市 成长叙事逻辑有望继续增强

站在当前的市场方位,我们之所以选择布局一只主投全市场、成长方向的产品,一方面是基于经济趋势和市场风格的判断,另一方面还是更看重产业趋势的力量和丰富机遇。展开来说,主要有三方面的原因。

一是宏观经济稳中向好态势延续。2024年9月以来,政策组合拳下稳增长决心凸显,提振资本市场和宏观经济目标明确。随着政策落地、效果逐渐显现,宏观经济呈现稳中向好趋势。

从2025年一季度经济数据看,经济企稳复苏态势延续,未来政策有望继续加码。

二是市场信心有所恢复,投资者风险偏好提升,交投活跃。2024年9月25日以来,A股成交额明显提升,随后几个月内全A日交易额虽有所下降,但基本保持在1万亿以上,市场活力逐渐恢复;对中国资产的重估趋势还在早期。

三是政策支持下多产业的景气预期逐步强化。2025年5月7日,金融三部委召开新闻发布会,介绍“一揽子金融政策支持稳市场稳预期”,政策重点围绕“宽货币”(降准、降息)政策支持股市、楼市、外贸、科创、消费等领域,突出金融支持科技创新这一重要着力点。人工智能、自主可控、自动驾驶、机器人等领域有明显的增长动能,A股“科技叙事”逻辑有望伴随着技术突破和商业化落地得到进一步强化,配置结构可以转向更加积极的方向。

PART.4

重点看好方向:AI、高端制造、周期成长、红利

短期波动是市场的常态,只要产业趋势仍在,我们有理由对中长期走势有信心。当前中证800成长仍处于近五年估值分位相对偏低的合理区间,这意味着,成长方向整体的配置性价比比较合理,是逢低布局的机遇期。展望未来,个人看好四大方向:

首先,AI。全球人工智能产业已进入技术爆发与场景落地的双重加速期。根据福布斯中国,未来五年人工智能市场规模将以超30%的年复合增长率持续扩张,而中国作为全球AI发展的核心引擎之一,正通过政策驱动、技术攻坚与生态构建,形成独具竞争力的产业格局。在算力需求旺盛、AI应用场景广阔的高景气状态之下,重点关注算力和应用方向。

其次,高端制造。高端制造板块正经历由大到强的阶段转变,高端装备自主可控、核心装备国产化是产业自主崛起的基础,突破核心高端装备的瓶颈,才会实现下游产业真正的自主化、产业化。目前,新能源、军工等方向取得突破备受市场认可,高端装备领域的成长机遇值得重视。

第三、周期成长。主要看好创新药及有色金属方向。创新药领域在政策驱动之下有望继续向上,根据Insight数据库显示,2024年中国本土创新药授权首付款收入合计达到57亿美元,占全球合作授权总首付款比例高达20%,彰显中国创新药优质资产价值。

传统周期行业也存在成长,典型的比如有色金属。2024年国内经济复苏提速与美联储流动性边际宽松预期升温,使有色金属商品价格显著抬升,有色金属行业景气度摆脱2022年年中以来的下行趋势,行业盈利能力也明显改善。A股有色金属行业2024年年中完成筑底,行业业绩增速实现由负转正。25Q1有色金属商品价格继续呈现回升势头,有色金属企业盈利能力边际加强。

第四、红利资产。从全市场的角度来看,高股息低估值的红利资产配置价值也很突出。低利率环境或将持续,中长期资金入市可期,红利资产配置性价比相对较高,未来或有估值回升的机会。

(注:仅为拟任基金经理当前看好方向,不代表嘉实成长共赢混合型基金未来长期必然投资方向。)

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。本基金采用浮动管理费模式,每笔基金份额最终适用的管理费与其持有时长和持有期间年化收益率水平挂钩,但不代表基金管理人对本基金收益的保证。本基金计算基金份额净值时按1.20%年费率计算管理费,该费率可能高于或低于投资者最终适用的管理费率。投资者实际收到的赎回或清算款项可能与按披露的基金份额净值计算的结果存在差异,请以登记机构确认数据为准。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

上一篇

红利投资新阶段:从“+红利”到“红利+” | 嘉话红利

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)嘉实基金管理有限公司2022版权所有沪ICP备18045877号-3京公网安备 11010502042071号本网站支持IPv6访问