|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

红利投资新阶段:从“+红利”到“红利+” | 嘉话红利

PART.1

2021-2024红利行情回顾:“+红利”为主线

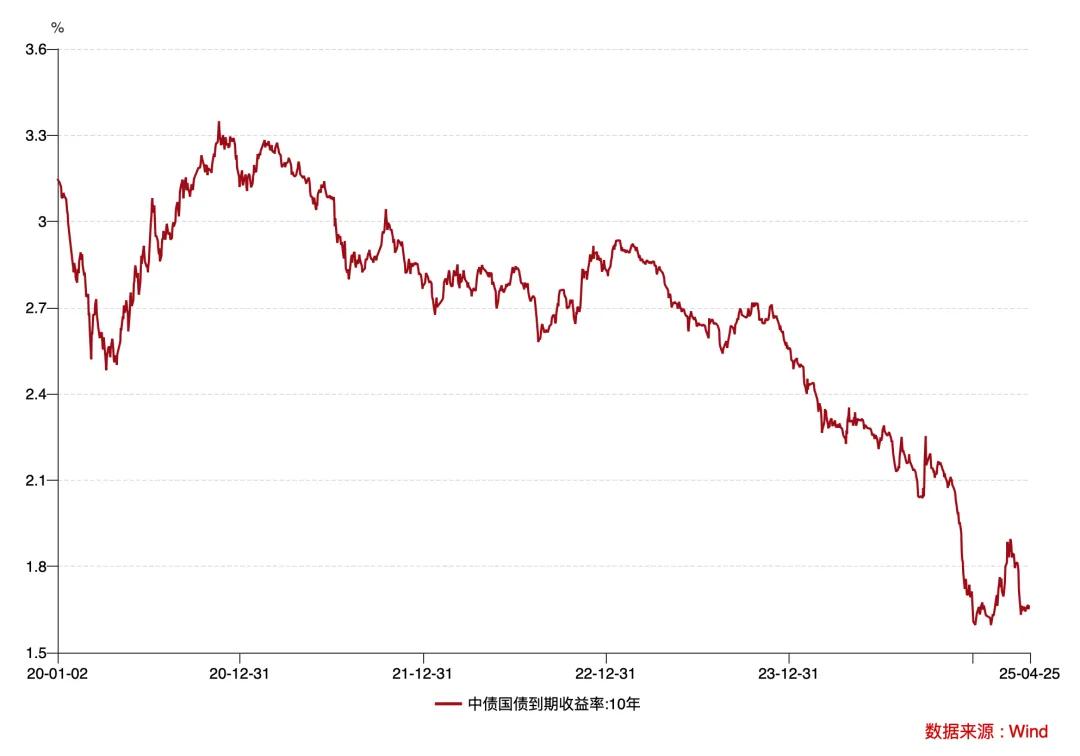

2021年初10年期国债收益率开始趋势性下行,由此拉开了红利行情的序幕,直到2024年底10年期国债收益率跌破1.6%,这一轮利率中枢下行驱动的红利行情才告一段落。

资料来源:Wind

我们统计了长江证券三 级行业指数中,2021年以来表现不错的细分行业的情况。从2021年开始,动力煤、原油、水电、高速、黑电、出版、中药等典型的红利资产就已经开始启动,并且取得了不错的表现。2022年最亮眼的红利板块是电信运营商,开始了一轮重估。2023年银行、白电、服装开始启动。2024年诸多红利板块都取得了不错的上涨。2025年至今大部分板块都是下跌的,只有水电、银行、黑电是上涨的。

资料来源:Wind,截至2025年4月30日

2021-2024年的红利行情,概括起来就是红利主题在不同行业先后扩散,带来各个行业红利资产的先后表现,我们称之为“+红利”。

在红利主题的火热下,市场没有深究每个细分红利资产是否真正具备红利所需要条件:长期确定的现金流+持久的分红意愿。很多严格意义是周期性资产的细分行业,也因为红利主题获得了大幅上涨。

PART.2

“+红利”的时代背景:长期利率中枢下行

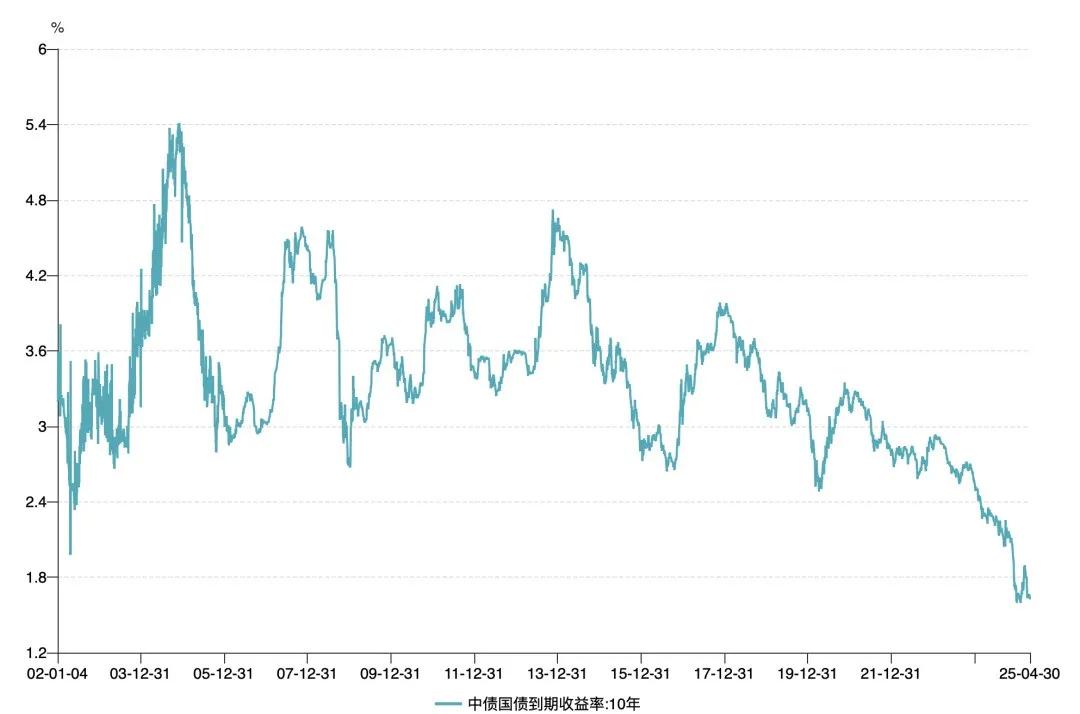

过去4年红利资产的强势表现,利率因素非常关键。2021年以来利率是大幅回落的。从上述10年期国债利率走势来看,从2021年的3.3%跌到了现在的1.6%,跌幅50%以上。如果我们看2002年以来更长维度的数据,可以发现本轮10年期国债收益率跌破了历史区间的下限,并且正在低位形成新的中枢。

资料来源:Wind

在利率下行的趋势中,地产见顶回落起到了非常重要的作用。首先是居民房贷需求大幅减少甚至转负。其次广义地产链的企业资本开支收缩,导致货币供给相对宽松。制造业的上行虽然在GDP上成功对冲了地产的下行,但是就资金需求而言,仍然比不上广义地产链。

利率下行的另一个重要驱动因素,是工业化后期的资本过剩。工业化后期,制造业产业升级,会从资金密集型走向技术密集型。资金密集型产业往往是投资扩产能,拉动资金需求。技术密集型的产业,往往是高薪招高端人才,对资本的需求并不高,工业化后期资本过剩是常态。

总的来说,过去3年利率下行是经济转型的结果,首先是从地产基建向高端制造业的转型,其次是制造业内部从资本密集型向技术密集型转型。两个转型带来了资金供给相对宽松的局面,导致了长期利率中枢的下行。

站在当前时点往前看,长期利率在1.6%的水平,中枢很难大幅下降了。长期而言,利率中枢对应的是名义GDP增速,我国已经初步完成了经济结构转型,电动车、信息产业等新的产业驱动力已经出现,我们对国家经济长期的前景依然充满信心,长期利率中枢的主跌浪已经结束。

PART.3

红利资产的缩圈与扩圈

01

红利资产的缩圈

2021-2024年取得亮眼表现且被市场熟知的红利资产中,有三类要警惕可能的下行风险:

从周期上行转向周期下行。之前一些行业在周期上行的过程中,以成本支撑或者竞争协同的逻辑,论证长期盈利和现金流的稳定性。其中一些只是产品价格周期上行,而非价格确立了稳定的中枢。一旦产品价格进入周期下行,则基于稳定产品价格给的利润预测,和基于股息率定价逻辑给的估值,面临双杀的风险。

传统需求受经济转型影响。2021年以来中国经济向高端制造转型是非常坚决的,经济结构的长期转型,会带来部分传统行业需求在长期角度是向下的,不能用短期下行来看待,更不能期待后续还有大幅的周期上行。

超额回报率有收缩压力。随着社会平均回报率中枢的下行,以及竞争加剧,一些此前有不错超额回报率的行业,面临收缩的压力。这种收缩压力,或者来自于跨界竞争,或者来自于政策调整。

过去几年表现好的红利资产,有一些行业仍然具备长期稳定现金流,我们需要缩圈到这些优质行业上,以这些行业作为核心底仓,作为红利投资的基石。

02

红利资产的扩圈

在高质量发展的时代,供给走向过剩,竞争从规模走向技术和品质,资本开支需求下降,而现金逐渐冗余,具备了大规模现金分红的能力。

我们统计了长江证券三 级行业指数的自由现金流情况,2020-2024年有完备数据的305个三 级行业,2024年有212个行业自由现金流转正,创新高。305个三 级行业总体的自由现金流达到4.3万亿,也创了历史新高。这说明越来越多的行业具备了分红能力,红利资产范围越来越大。

资料来源:Wind

我们又统计了全A股上市公司中,每年年末按照当年分红和年末市值计算的股息率情况。从2020-2024年,股息率按照4%、3%、2%三档,公司数量是大幅增加的。越来越多的公司具备不错的股息率,成为潜在的红利资产。

资料来源:Wind

PART.4

面向未来的“红利+”:红利为底色,寻找非对称风险收益

红利投资的内核是长期确定的现金流,愿意分享收益的管理层,以及相对低的股价回撤。面向未来的红利投资,首先要坚守红利投资底色。除了传统红利中仍然具备稳定性的优质资产,我们还需要寻找新的稳定红利资产。一些行业从成长期转入成熟期,竞争格局稳定、行业壁垒高、公司有竞争力、估值便宜,往往孕育着稳定红利资产,如近几年分红+回购增加的互联网就是典型,分红+回购有不错的回报。

所谓“红利+”策略,是在满足红利原则的情况下,结合产业和公司基本面、估值的变化,寻找更丰富的红利资产。“红利+”可以有很多维度的延伸,但本质是寻找非对称的风险收益,以相对较低的风险,实现不错的收益。

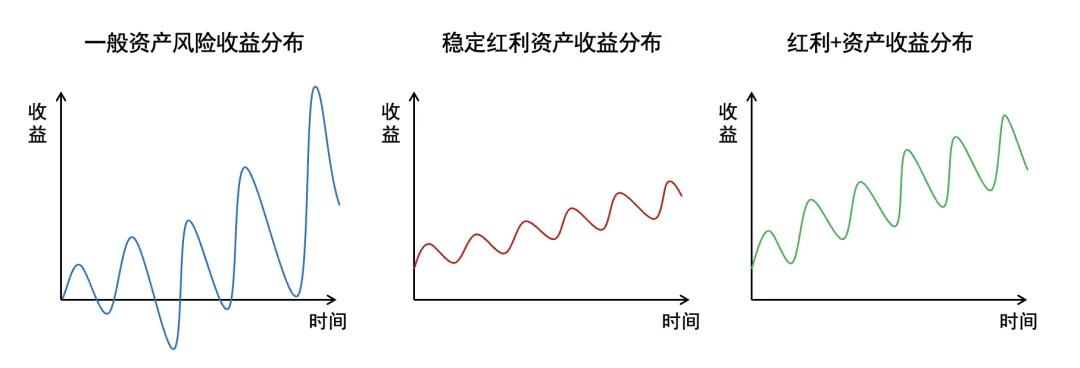

以下是不同资产的风险收益分布情况,一般资产收益波动较大,可能产生亏损,也可能有很高的收益。稳定红利资产的收益波动区间相对小,收益率呈现出“向上有高点,向下有支撑”的特点,大幅提升了收益的确定性。而红利+资产,追求的是在守住收益率下限的情况下,努力提升收益率的上限。“红利+”策略,意味着要结合基本面和估值的情况,找到非对称风险收益的机会。

以下是几类典型的“红利+”资产示例:

红利+产业趋势

要求成长空间清晰可靠,能够大概率实现的市场空间,而非想象的潜在空间。而且公司增长不过度消耗资本,能兼顾分红和成长。

红利+困境反转

要求需求长期稳定,不能有萎缩风险。一般主要投资于行业龙头,行业成本曲线要足够陡峭,以保证行业底部龙头还有一定的利润和现金流。行业底部有吸引力的股息率,往往来自于极低的估值。

红利+出海

一般来自于国内产业龙头的国际化,由于已经是国内产业龙头了,公司的竞争力和现金流是不错的。从国内市场走向海外市场,这个过程往往有较强的确定性。国内小公司的出海,往往无法提供红利所需要的确定性。

红利+格局改善

如果一个行业进入成熟阶段,竞争格局改善,竞争烈度下降,龙头企业从追求市场份额转向追求利润和现金流,可能会孕育“红利+”资产。这要求行业的集中度足够高,前1-2家公司有足够强的定价能力,竞争格局改善相对不可逆。

正如我们在25年产品一季报中所言,嘉实红利精选混合基金(A类022495/C类022496)在传统红利资产上,聚焦真正具备长久期的资产,包括公用事业、银行和家电。此外我们还适当配置了一些新红利资产,随着上市公司走过资本开支高峰阶段,转向重视股东回报,越来越多的资产具备红利属性,如港股互联网等。

注:仅为基金经理当前市场观点,不代表产品未来必然投资方向。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

上一篇

回嘉计划丨第3期:三十年金融人的基金“严选”故事

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)嘉实基金管理有限公司2022版权所有沪ICP备18045877号-3京公网安备 11010502042071号本网站支持IPv6访问