|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

知识课:浮动费率知多少?

首批新型浮动管理费率产品来啦!投资者最关心的当然是浮动费率机制到底是如何“浮动”的?相对固定费率基金有什么优势?本期基金研究所带您一文读懂。

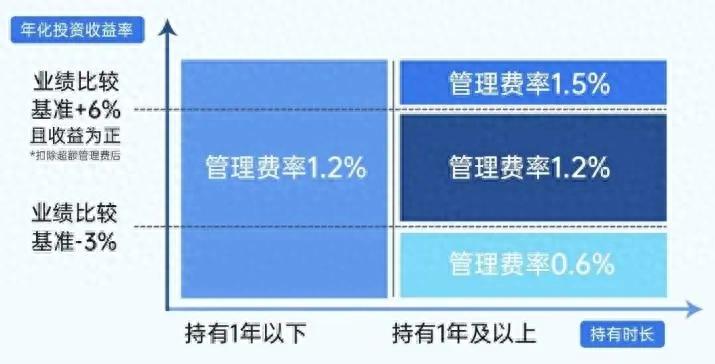

持有时间

一年持有期是决定费率是否浮动的先决条件。如果持有期不足一年,按照1.2%年管理费收取。如持有一年及以上,赎回时将进行浮动费率的分档确认。

三档费率

持有基金满一年后,年化费率分别可能落在0.6%、1.2%、1.5%三个档位。

具体来看,0.6%的年管理费率对应赎回基金时年化收益率跑输基准3%或更多。而1.5%的年管理费率对应两个条件。一是赎回基金时获得正收益,二是年化跑赢基准超过6%(扣除超额管理费后)。对于其他情况,则不会产生费率的浮动,和目前大部分固定费率主动权益基金相同。

(注:具体费率标准以基金合同约定及实际情况为准。持有期限不足一年(即365天,下同),则按1.20%年费率收取管理费;持有期限达到一年及以上,则根据持有期间年化收益率分为以下三种情况,分别确定对应的管理费率档位:若持有期间相对业绩比较基准的年化超额收益率(扣除超额管理费后)超过6%且持有收益率(扣除超额管理费后)为正,按1.50%年费率确认管理费;若持有期间的年化超额收益率在-3%及以下,按0.60%年费率确认管理费;其他情形按1.20%年费率确认管理费。)

管理费具体如何收取?

公募基金的管理费一般会摊平到基金每日的净值当中,对于每日波动相对大的权益基金来说整体感知相对较小。从净值角度,浮动管理型的公募基金和传统固定费率基金计算方式类似,按照1.2%的年费率在基金每日净值中进行计提。站在同一起跑线,浮动费率和固定费率的基金可以直接进行净值波动的比较。

而费率中浮动的部分在赎回或转出时进行退补。

例如,A基金持有人持有两年后赎回,假如基金净值上涨20%,同期基准上涨5%,则赎回时会从该笔基金份额的赎回款中额外扣除“超额管理费”0.3%/年。投资者通过长期投资获得跑赢基准的正收益,基金公司获得一定激励报酬,实现投资者和基金管理人共赢的结果。

再例如,B基金持有人持有两年后赎回,假如基金净值上涨20%,同期基准上涨18%,基本符合业绩基准表现,则赎回时管理费不进行调整。而如果同期基准上涨30%,明显跑输业绩基准,则赎回时会退还管理费0.6%/年。

如何了解浮动费率基金?

首先,我们在投资浮动费率基金时除了了解基金经理,还要了解基准。

基金的基准决定了基金经理的目标KPI,也对基金运作的风格奠定基调,或将降低主动管理基金风格漂移的风险。投资者在浮动费率的规则下也可以通过基金的基准来印证基金的投资风格,也更方便选择符合自身风险偏好和投资目标的产品,实现“双向奔赴”。

此外,浮动费率的模式更好的实现了基金管理人和投资者“利益共享、风险共担”的机制。管理费率上浮0.3%需要正收益且跑赢6%,而下浮0.6%对应跑输基准3%。对于长期投资者来说,对于基金跑输基准的风险保护大于基金跑赢基准带来的管理费用激励,更侧重于投资者利益保护。

以嘉实成长共赢混合型基金(A类024433 C类024434)为例,作为首批新型浮动管理费率产品,基准为:中证800成长指数收益率×70%+恒生指数收益率×10%+中债综合财富指数收益率×20%。这一基准既体现了基金偏向成长风格的主基调,囊括了中国AH资产,也体现了相对侧重A股的特性。

拟任基金经理李涛,博士毕业于清华大学计算机辅助设计专业,2008年入行成为全市场最早一批的买方TMT研究员,至今已拥有16年投研经验,9年投资经验。2012年加入嘉实基金,历任行业研究员、投资经理,具有专户、QFII投资背景。丰富投研经验积淀下,能力圈覆盖TMT、新能源、港股科技、先进制造、周期成长等方向。

嘉实成长共赢混合型基金(A类024433 C类024434)已于5月27日起正式公开募集,欢迎关注!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本基金采用浮动管理费模式,每笔基金份额最终适用的管理费与其持有时长和持有期间年化收益率水平挂钩,但不代表基金管理人对本基金收益的保证。本基金计算基金份额净值时按1.20%年费率计算管理费,该费率可能高于或低于投资者最终适用的管理费率。投资者实际收到的赎回或清算款项可能与按披露的基金份额净值计算的结果存在差异,请以登记机构确认数据为准。本产品由嘉实基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

上一篇

理财课:投资求稳,如何打造配置“压舱石”?

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)

嘉实基金管理有限公司2025版权所有

沪ICP备18045877号-3

![]() 京公网安备 11010502042071号

本网站支持IPv6访问

京公网安备 11010502042071号

本网站支持IPv6访问